デリカD:5に車両保険は必要?納車10日目の雹被害で修理費34万円を経験した私の判断基準

結論:デリカD:5に車両保険をつけるかどうかは、「保険料が高いか安いか」だけで決めない方がいいです。

私はもともと、車両保険はどちらかというと不要だと思っていました。

車両保険は、修理代金を先払いしているようなもの。

保険料を払うくらいなら、自分で貯金して備えた方が賢い。

そんな考えがありました。

保険を使えば等級が下がり、翌年以降の保険料も上がる。

それなら結局使いにくいし、必要ないのではないかと思っていました。

ただ、新車で買ったデリカD:5については「さすがに車両保険に入った方がいいかもしれない」とも思っていました。

でも、どこかで考えが甘かったんです。

ぶつけたくらいなら、板金で直せるだろう。

保険料が高いなら、まずは安い保険を比較してから車両保険に入ればいい。

そんなふうに、少し後回しにしていました。

ところが、新車のデリカD:5が納車されてから10日目。

雹被害にあいました。

何も考えられませんでした。

食事も喉を通りませんでした。

「まさか自分が」

「なんで新車の10日目のタイミングで」

そんなことばかり考えていました。

ボンネットはへこみ、ルーフにも傷。

フロントガラスにはひびが入りました。

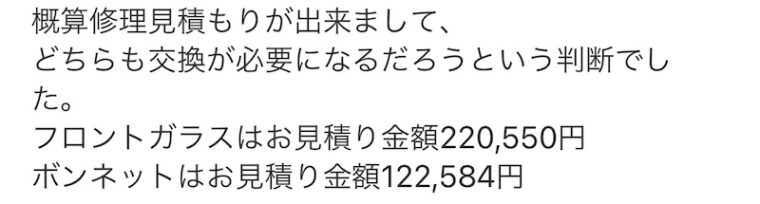

ディーラーに確認した「交換になった場合の概算」では、フロントガラス交換が約22万円、ボンネット交換が約12万円。

合計で約34万円という金額感でした。

- フロントガラス交換:約22万円

- ボンネット交換:約12万円

合計:約34万円

もちろん、実際の修理費は損傷範囲・工賃・部品価格・作業内容によって変わります。

ただ、車両保険なしでこの金額を見たとき、私はかなり後悔しました。

しかも本当にきつかったのは、修理費だけではありません。

車が使えなくなるかもしれない不安、仕事に行けるのか、代車はあるのか、いつ直るのか。

生活が止まりそうになる精神的な負担が、想像以上に大きかったです。

この記事では、デリカD:5に車両保険は必要なのか、納車10日目に雹被害を経験した私の判断基準をまとめます。

先に答えを言うと、車両保険に入るかどうかは人によって違います。

ただし、迷っているならまずは「車両保険あり」と「車両保険なし」で保険料がいくら変わるのかを確認するのがおすすめです。

- デリカD:5に車両保険は必要なのか

- デリカD:5の保険料は人によって大きく変わる

- 車両保険は「補償範囲」も確認しておきたい

- 私はもともと車両保険はいらないと思っていた

- 納車10日目に雹被害。車両保険なしで後悔した理由

- デリカD:5の雹被害は交換になるといくらかかったのか

- 金額よりきつかったのは、精神的な負担

- 一番後悔したのは、「あとで考えればいい」と後回しにしたこと

- 雹は車両保険で補償されるのか

- 雹被害で車両保険を使うと等級はどうなるのか

- 保険を使う前に確認したいこと

- 直すか、直さないか。選択肢を知っておくことが大事

- 家族車として使うなら、代車の有無も大事

- 車両保険なしで本当に貯金だけで備えられるのか

- デリカD:5で車両保険をつけた方がいい人

- 車両保険がいらない可能性がある人

- 迷ったら「車両保険あり/なし」の差額だけ確認する

- デリカD:5を長く乗るなら、保険も維持費の一部として考える

- この記事のまとめ

- 参考にした公式情報

デリカD:5に車両保険は必要なのか

デリカD:5に車両保険が必要かどうかは、人によって変わります。

- 新車なのか、中古車なのか

- 通勤で毎日使うのか、週末だけ使うのか

- 家族の移動に欠かせない車なのか、他にも車があるのか

- 急な修理費を貯金で出せるのか

- 車が使えない期間に、生活や仕事へどれくらい影響するのか

このあたりで、車両保険の必要性は変わります。

ただ、私が雹被害を経験して感じたのは、車両保険は「修理代を払うためだけのもの」ではないということです。

万が一のときに、修理するか、最低限だけ直すか、保険を使うか、貯金で払うか。

そういう選択肢を持つための備えでもあると感じました。

特にデリカD:5を家族の車として使っている人や、通勤で毎日使っている人は、修理費だけでなく「車が使えない期間」も含めて考えた方がいいです。

デリカD:5の保険料は人によって大きく変わる

デリカD:5の保険料は、全員同じではありません。

保険料は、年齢、等級、免許証の色、使用目的、年間走行距離、運転者の範囲、車両保険の有無、免責金額、補償内容などで変わります。

そのため、「デリカD:5の保険料は必ずいくら」とは言えません。

同じデリカD:5でも、条件が変われば保険料も変わります。

- 年齢条件

- 等級

- 使用目的

- 年間走行距離

- 運転者の範囲

- 車両保険の有無

- 免責金額

- 補償内容

また、損害保険料率算出機構では、自動車保険の参考純率について、用途・車種、型式、年齢条件、過去の事故歴などのリスク差に応じた区分が設けられていると説明されています。

つまり、「デリカD:5だから一律でこの金額」とは考えにくいです。

だからこそ、ネット上の平均金額だけを見て判断するより、自分の条件で比較する方が現実的です。

私がこの記事で伝えたいのは、「デリカD:5の保険料はこの金額です」と断定することではありません。

大事なのは、自分の条件で「車両保険あり」と「車両保険なし」の差額を確認することです。

車両保険は「補償範囲」も確認しておきたい

車両保険は、「入っているか、入っていないか」だけでなく、どこまで補償される契約なのかも大事です。

一般的に、車両保険には補償範囲が広いタイプと、補償範囲を絞って保険料を抑えたタイプがあります。

保険会社によって名称は異なりますが、考え方としては「広く備えるか」「対象を絞って保険料を抑えるか」の違いです。

- 雹・台風・洪水・飛び石などは、補償対象になりやすい

- 自損事故や当て逃げは、契約タイプによって差が出やすい

- 地震・噴火・津波は、通常の車両保険では対象外になることが多い

ただし、実際の補償範囲は保険会社や契約内容によって変わります。

車両保険をつけるなら、「雹は対象か」「飛び石は対象か」「当て逃げや自損事故は対象か」まで確認しておくと安心です。

私はもともと車両保険はいらないと思っていた

正直に言うと、私は車両保険不要論者でした。

理由はシンプルです。

- 保険料が高くなる

- 使うと等級が下がる

- 翌年以降の保険料も上がる

- それなら貯金で備えた方がいいと思っていた

車両保険は、修理代の先払いのように感じていました。

ただ、新車で買ったデリカD:5については、少し迷いもありました。

初めての新車です。

これから長く乗りたい車です。

家族で出かけたり、キャンプに行ったり、思い出を作っていく車でもあります。

だから心のどこかでは、「新車やし、車両保険には入った方がいいやろな」とも思っていました。

それでも、私は判断を後回しにしていました。

安い保険を比較して、条件を見てから車両保険に入ればいい。

ぶつけたくらいなら、板金で直せるだろう。

そんな甘い考えがありました。

実際、私は過去に車を2回ほど板金修理したことがあります。

- 1度目:居眠り運転をしてしまい、ガードレールに左側面を擦ってしまった

- 2度目:当て逃げにあってしまった

そのときの修理代金は、8万円と6万円でした。

この経験があったので、私は「車の傷は板金で何とかなる」と思っていました。

でも、雹被害はまったく別物でした。

納車10日目に雹被害。車両保険なしで後悔した理由

手のひらに収まらないサイズの雹。これが車に当たると思うと、被害が大きくなるのも納得でした。

手のひらに収まらないサイズの雹。これが車に当たると思うと、被害が大きくなるのも納得でした。新車のデリカD:5が納車されてから10日目。

まさかの雹被害にあいました。

正直、最初は何も考えられませんでした。

「なんで今なんやろう」

「なんで納車10日目なんやろう」

そんな気持ちでした。

初めての新車で、これから家族でたくさん思い出を作っていくつもりだったデリカD:5です。

そのボンネットにへこみがあり、ルーフにも被害があり、フロントガラスにはひびが入っている。

車を見た瞬間、自分の考えが甘かったことを痛感しました。

最初は「どこまで直せばいいのか」も分かりませんでした。

擦り傷なら、基本的には被害を受けた一部分を直せば終わります。

でも雹は、被害の範囲が一気に広がります。

ボンネット、ルーフ、ガラス、ドア。

気づけば、あちこちが被害対象になっていました。

このとき初めて、雹は「擦り傷の延長」ではないと痛感しました。

雹被害は、被害範囲の広さと修理費用の大きさが同時にのしかかるトラブルです。

デリカD:5の雹被害は交換になるといくらかかったのか

ボンネットに点在する雹の凹み。擦り傷と違って「一部分だけ」では終わりませんでした。

ボンネットに点在する雹の凹み。擦り傷と違って「一部分だけ」では終わりませんでした。 ルーフにも被害。修理範囲が一気に広がる感覚がありました。

ルーフにも被害。修理範囲が一気に広がる感覚がありました。初新車納車10日目でひょう被害。

ボンネット、天井ボコボコ、

フロントガラスひび割れた。車両保険は修理代の先送りの気がするから、入ってなかった😅

自然災害は想定してなかった。

ボンネットとフロントガラスだけ直して、天井は諦めよう。

逆に、デリカらしくガシガシ乗れと言うことかな。笑 pic.twitter.com/oWjNnPv1Xc

— おたけ (@otakedesu1) April 17, 2024

雹被害にあったあと、私はディーラーに「交換になった場合、どれくらいかかるのか」を確認しました。

※ここからの金額は、ディーラーに確認した「交換になった場合の概算」です。

実際の金額は、損傷範囲・工賃・部品価格・作業内容などで変わります。

私が聞いた概算は、次のとおりでした。

- フロントガラス交換:約22万円

- ボンネット交換:約12万円

合計:約34万円

正直、ここまで高くなるとは思っていませんでした。

特にフロントガラス交換の金額には驚きました。

今の車は安全装置やカメラ、センサーなども関係してくるので、昔の感覚で「ガラス交換くらい」と考えてはいけないんだと感じました。

擦り傷なら、板金で10万円くらい。

そんな感覚のままだった私には、雹被害の修理費はかなり重く感じました。

しかも雹は、「ボンネットだけ直せば終わり」「ガラスだけ交換すれば終わり」となりにくいです。

ボンネット、ルーフ、ガラス、ドア。

被害の範囲が広がるほど、どこまで直すのかを判断しないといけません。

この「判断の多さ」も、想像以上にしんどかったです。

金額よりきつかったのは、精神的な負担

雹被害で一番きつかったのは、修理費だけではありませんでした。

もちろん、約34万円という金額は大きいです。

でも、それ以上にきつかったのは「どうしたらいいのか分からない」という精神的な負担でした。

自然災害にあうと、地域一帯で修理依頼が増えます。

雹害の場合、同じ地域で一気に車の被害が出るため、ディーラーや整備工場も混みやすくなります。

その結果、次のような不安が出てきました。

- 車がしばらく使えないかもしれない

- 仕事に行けないかもしれない

- 代車は借りられるのか

- いつ直るのか分からない

- どこまで修理するべきか決められない

お金の問題だけなら、まだ割り切れたかもしれません。

でも、生活が止まるかもしれない。

仕事に影響が出るかもしれない。

家族の予定にも影響するかもしれない。

そう考え始めると、どんどん不安が大きくなりました。

私はこのとき、車両保険は「修理代のため」だけではなく、こういうときの判断の余裕を作るものでもあると感じました。

一番後悔したのは、「あとで考えればいい」と後回しにしたこと

雹被害にあったあと、私が一番後悔したのは、単純に「車両保険に入っていなかったこと」だけではありません。

本当に後悔したのは、「あとで考えればいい」と判断を後回しにしたことです。

車両保険が必要ないと決め切っていたわけではありません。

新車だから、入った方がいい気持ちもありました。

それでも、私は後回しにしていました。

安い保険を比較して、条件を見てから車両保険に入ろう。

本当に必要かどうかは、保険料を比較してから考えればいい。

そんなふうに考えていました。

でも、自然災害はこっちの都合を待ってくれません。

納車10日目で雹が降ってきました。

しかも、雹被害は自分の運転で避けられるものではありません。

被害も一か所では終わりませんでした。

ボンネット、ルーフ、フロントガラス。

気づけば、どこまで直すのか、いくらかかるのか、いつ直るのか、代車はあるのか。

考えないといけないことが一気に増えました。

このとき初めて、車両保険は「修理代を払うためだけのもの」ではなく、万が一のときに選択肢を残すためのものでもあると感じました。

そして、それ以上に悔しかったのは、全部をきれいに直してやれないことでした。

私は車くらいしか大きな趣味がありません。

初めての新車で、これから長く大事に乗ろうと思っていたデリカD:5です。

それなのに、自分が車両保険に入っていなかったばかりに、ルーフまで含めて全部を直す判断ができませんでした。

「天井は諦めよう」

そう思うしかなかったことが、本当に悔しかったです。

だから今、私が一番伝えたいのは「車両保険には絶対に入りましょう」ということではありません。

そうではなく、車両保険を外すなら、ちゃんと自分の条件で考えてから外した方がいいということです。

私はそこを後回しにしてしまいました。

その結果、納車10日目の雹被害で大きく後悔しました。

車両保険に入るかどうかは、人によって正解が違います。

でも、少なくとも「車両保険あり」と「車両保険なし」で、保険料がいくら違うのか。

その差額だけは確認してから判断した方がいいです。

私のように、被害にあってから「ちゃんと考えておけばよかった」と後悔してほしくありません。

雹は車両保険で補償されるのか

雹被害は、車両保険で補償される可能性があります。

三井住友海上では、雹による被害は車両保険で補償されると説明されています。

また、日本損害保険協会では、車両保険について「偶然な事故により、自動車が損害を受けた場合に保険金が支払われます」と説明されています。

ただし、実際に補償されるかどうかは、加入している保険会社、契約内容、車両保険の種類、免責金額、損害状況によって変わります。

つまり、車両保険に入っていれば何でも同じように補償されるわけではありません。

大事なのは、自分の契約内容で雹被害が対象になるのかを確認しておくことです。

雹被害で車両保険を使うと等級はどうなるのか

車両保険を使うと、翌年以降の保険料に影響する場合があります。

三井住友海上の説明では、雹被害で車両保険を使うと、継続契約の等級が1等級下がり、「事故有係数」が適用されるとされています。

つまり、雹被害は一般的な事故のように3等級ダウンではなく、1等級ダウン事故として扱われるケースがあります。

ただし、実際の扱いは保険会社や契約内容によって確認が必要です。

ここで大事なのは、修理費だけで判断しないことです。

- 修理費はいくらかかるのか

- 免責金額はいくらか

- 保険を使うと翌年以降の保険料はどれくらい上がるのか

- 車を使えない期間に生活への影響があるか

このあたりを確認してから、保険を使うかどうかを判断するのが大切です。

保険を使う前に確認したいこと

雹被害で車両保険が使えるとしても、すぐに「使う」と決める前に確認したいことがあります。

- 修理見積もりはいくらか

- 免責金額はいくらか

- 保険を使うと翌年以降の保険料がどれくらい上がるのか

- 修理中に代車やレンタカーが必要か

私の場合、フロントガラスとボンネットだけで概算約34万円でした。

このくらい大きな金額になると、車両保険があるかどうかで精神的な余裕はかなり変わります。

ただし、保険を使うかどうかは別問題です。

修理費、免責金額、翌年以降の保険料、代車の有無まで見てから判断する方が、後悔しにくいと思います。

直すか、直さないか。選択肢を知っておくことが大事

雹被害にあうと、「全部きれいに直すしかない」と思ってしまいがちです。

でも実際には、被害の大きさ、車の使い方、生活状況によって選択肢は変わります。

例えば、次のような考え方があります。

- きちんと修理して、元通りに近づける

- ガラスなど安全に関わる部分を優先して直す

- ボンネットやルーフのへこみは、状況によって様子を見る

- 生活や仕事を優先して、修理のタイミングを考える

ここで注意したいのは、「見た目のへこみ」と「安全に関わる損傷」は分けて考えた方がいいことです。

ボンネットやルーフのへこみは、状態によっては様子を見る選択もあるかもしれません。

ただし、フロントガラスのひびや視界に関わる損傷は、安全面に直結します。

「全部直すか、全部諦めるか」ではなく、安全に関わるところを優先して、どこまで修理するかを考えるのが現実的です。

また、車両保険に入っている場合、契約内容や損害状況によっては、修理するかどうかとは別に保険金の受け取り方を相談できることがあります。

ただし、ここは断定できません。

保険金が支払われるかどうか、いくら支払われるか、修理しない場合にどう扱われるかは、保険会社・契約内容・損害状況によって変わります。

そのため、最終的には必ず加入している保険会社へ確認が必要です。

それでも、「修理するかどうか」と「保険を使うかどうか」を分けて考えられる可能性があると知っているだけで、判断の幅は広がります。

もし当時の私がこの考え方を知っていたら、車両保険に入っていたかもしれません。

家族車として使うなら、代車の有無も大事

デリカD:5を通勤や家族の移動に使っているなら、修理費だけでなく「車が使えない期間」も大きな問題になります。

私が雹被害で不安になったのも、まさにここでした。

修理代が高いのもきつい。

でもそれ以上に、「仕事に行けるのか」「代車はあるのか」「いつ直るのか」が分からないのが本当にしんどかったです。

だから、車両保険を考えるなら、代車費用やレンタカー費用の補償も確認しておくと安心です。

- 代車やレンタカー費用の補償はあるか

- 何日まで借りられるのか

- 事故だけでなく、自然災害でも対象になるのか

- 家族の送迎や通勤に支障が出ないか

保険会社によって条件は違います。

車両保険をつけるかどうかだけでなく、車が使えない期間をどう乗り切るかまで考えておくと、かなり現実的な備えになります。

車両保険なしで本当に貯金だけで備えられるのか

車両保険なしで乗るなら、貯金で備える考え方もあります。

私も最初はそう思っていました。

保険料を払うくらいなら、その分を貯金しておく。

事故や修理がなければ、そのお金は手元に残る。

この考え方自体は、間違いではないと思います。

ただ、雹被害を経験して感じたのは、貯金で備えるなら「どこまでの修理費を自分で受け止められるか」を具体的に考えておく必要があるということです。

私の場合、フロントガラスとボンネットだけで概算約34万円でした。

もしルーフやドアまで含めて、すべてきれいに直そうとすれば、さらに費用が大きくなる可能性もあります。

車両保険なしで乗るなら、少なくとも次のことは考えておいた方がいいです。

- 急に30万円以上の修理費が出ても家計が崩れないか

- 修理を待つ間、車が使えなくても困らないか

- 代車がない場合でも通勤や家族の移動に支障がないか

- 多少のへこみを残したまま乗り続けられるか

ここまで考えて「それでも大丈夫」と思えるなら、車両保険なしも選択肢だと思います。

でも私の場合は、そこまで具体的に考えずに「あとで考えればいい」と判断を後回しにしていました。

だからこそ、雹被害にあったときに強く後悔しました。

デリカD:5で車両保険をつけた方がいい人

私の経験から、デリカD:5で車両保険をつけた方がいいと感じるのは、次のような人です。

- 新車・高年式のデリカD:5に乗っている人

- ローン残債がまだ大きい人

- 通勤で毎日車を使う人

- 家族の移動にデリカD:5が欠かせない人

- 急な修理費で家計が崩れると困る人

- 自然災害や飛び石など、自分では避けにくい被害にも備えたい人

- 車を長くきれいに乗りたい人

- 代車・レンタカー費用まで含めて備えたい人

特にデリカD:5を通勤や家族のお出かけに使っている場合、修理費だけでなく「車が使えない期間」も大きな問題になります。

私も雹被害にあったとき、金額以上に「仕事に行けるのか」「代車はあるのか」「いつ直るのか」という不安が大きかったです。

車両保険は、そういう不安をゼロにするものではありません。

それでも、万が一のときに選択肢を増やしてくれる備えにはなると感じました。

車両保険がいらない可能性がある人

一方で、すべての人に車両保険が必要だとは思っていません。

次のような人は、車両保険をつけない判断もあると思います。

- 車の修理費を十分に貯金で備えられる人

- 年式が古く、車両保険金額が低くなっている人

- 多少の傷やへこみなら気にせず乗れる人

- 車が使えない期間があっても生活への影響が少ない人

- 毎月の固定費をできるだけ抑えたい人

- 安全に関わらない外装の傷なら割り切れる人

車両保険は、つければ安心感は増えます。

ただし、その分だけ保険料も上がります。

だからこそ、「入る・入らない」を感覚で決めるのではなく、自分の条件で差額を見てから判断するのが一番納得しやすいです。

迷ったら「車両保険あり/なし」の差額だけ確認する

車両保険に入るかどうかを、今すぐ決める必要はありません。

まずは、自分の条件で「車両保険あり」と「車両保険なし」の保険料がどれくらい違うのかを確認するだけで十分です。

確認するのは、この2つです。

- 車両保険なしの保険料

- 車両保険ありの保険料

同じ条件でこの2つを比べて、差額を見る。

差額に納得できるなら、車両保険で備える。

差額が高いと感じるなら、貯金で備える。

どちらを選んでもいいと思います。

大事なのは、なんとなくで決めないことです。

私のように、被害にあってから「やっぱり入っておけばよかった」と後悔するのが一番つらいです。

まずは、自分の車・自分の条件で、車両保険の差額を知る。

それだけでも、かなり判断しやすくなります。

車両保険で迷っているなら、まずは差額だけ確認

車両保険に入るかどうかは、人によって正解が変わります。

ただ、「車両保険あり」と「車両保険なし」で保険料がいくら違うのかを知ると、判断しやすくなります。

自動車保険は比較で安くなる!デリカD:5を長く乗るなら、保険も維持費の一部として考える

私はデリカD:5を長く乗りたいと思っています。

オイル交換、ATF、デフオイル、燃料フィルターなど、メンテナンス費用はある程度計画できます。

でも、雹被害のような自然災害は予測できません。

だからこそ、デリカD:5を長く乗るなら、任意保険や車両保険も「維持費の一部」として考えておいた方がいいと感じました。

車両保険に入るかどうかは、最終的には人それぞれです。

ただ、家族の移動や通勤にデリカD:5を使っているなら、修理費だけでなく「生活への影響」まで含めて考えるのがおすすめです。

わが家では、デリカD:5をできるだけ長く、安心して乗るために、維持費やメンテナンスも記録しています。

デリカD:5の維持費、整備費用、長く乗るための考え方、実際に使って感じたことまで、実体験ベースでまとめています。

気になるところからどうぞ。

この記事のまとめ

私はもともと、車両保険はどちらかというと不要だと思っていました。

保険料を払うくらいなら、貯金で備えた方がいい。

ぶつけても、板金で直せるだろう。

そんな考えがありました。

ただ、新車のデリカD:5については「車両保険に入った方がいいかもしれない」とも思っていました。

それでも、安い保険を比較してから考えようと、判断を後回しにしていました。

そして、納車10日目に雹被害にあいました。

- 雹は擦り傷の延長ではない

- 被害範囲が一気に広がる

- 交換になると修理費が大きくなる

- お金だけでなく、精神的な負担も大きい

- 車両保険は、判断の余裕を作る備えにもなる

私がディーラーに確認した概算では、フロントガラス交換が約22万円、ボンネット交換が約12万円。

合計で約34万円という金額感でした。

もちろん、実際の修理費は車の状態や作業内容によって変わります。

それでも、雹被害にあうまで私は「自然災害でここまで大きな出費になる」と真剣に考えていませんでした。

デリカD:5に車両保険が必要かどうかは、人によって違います。

ただ、迷っているなら、まずは「車両保険あり」と「車両保険なし」で保険料がいくら変わるのか。

その差額を確認するところから始めるのがおすすめです。

私の失敗が、これからデリカD:5に乗る人、車両保険を外すか迷っている人の後悔を減らせたら嬉しいです。